News Bisnis

News Bisnis

Studi Kasus Analisis Laporan Laba Rugi Perusahaan Manufaktur: Dunia manufaktur, dengan kompleksitas rantai pasok dan fluktuasi harga bahan baku, membutuhkan pemahaman mendalam terhadap laporan keuangan. Analisis yang cermat atas laporan laba rugi menjadi kunci keberhasilan, mengungkap potensi profitabilitas dan area perbaikan kritis bagi perusahaan manufaktur untuk meraih keunggulan kompetitif di pasar yang dinamis.

Dokumen ini akan mengupas tuntas elemen-elemen kunci dalam laporan laba rugi perusahaan manufaktur, mulai dari penjualan dan harga pokok penjualan hingga beban operasional dan laba bersih. Melalui studi kasus fiktif, akan didemonstrasikan bagaimana mengidentifikasi tren, menganalisis rasio profitabilitas, dan merumuskan strategi untuk meningkatkan kinerja keuangan.

Perbandingan dengan kompetitor dan dampak faktor eksternal seperti inflasi juga akan dibahas secara detail.

Studi Kasus Laporan Laba Rugi Perusahaan Manufaktur: Studi Kasus Analisis Laporan Laba Rugi Perusahaan Manufaktur

Analisis laporan laba rugi merupakan kunci pemahaman kinerja keuangan perusahaan manufaktur. Memahami komponen-komponennya, perbedaannya dengan perusahaan jasa, dan penerapan rasio profitabilitas yang tepat, akan memberikan wawasan yang berharga bagi investor, kreditur, dan manajemen perusahaan itu sendiri. Studi kasus ini akan menguraikan elemen-elemen penting dalam menganalisis laporan laba rugi perusahaan manufaktur, menunjukkan bagaimana data dapat diterjemahkan menjadi strategi bisnis yang efektif.

Perusahaan manufaktur memiliki struktur laporan laba rugi yang unik, mencerminkan proses produksi dan penjualan barang jadi. Pemahaman yang komprehensif akan membantu pengambilan keputusan yang lebih tepat, mulai dari optimasi biaya produksi hingga strategi penetapan harga yang kompetitif.

Komponen Utama Laporan Laba Rugi Perusahaan Manufaktur

Laporan laba rugi perusahaan manufaktur berbeda dengan perusahaan jasa karena menyertakan biaya produksi yang signifikan. Komponen utamanya meliputi penjualan bersih, harga pokok penjualan (HPP), beban operasi, dan laba bersih. HPP pada perusahaan manufaktur mencakup biaya bahan baku, tenaga kerja langsung, dan biaya overhead pabrik.

Beban operasi mencakup biaya administrasi, pemasaran, dan penjualan. Perbedaan ini penting untuk dipahami agar analisis keuangan tetap akurat dan relevan.

Perbedaan Laporan Laba Rugi Perusahaan Manufaktur dan Perusahaan Jasa

Perbedaan utama terletak pada keberadaan Harga Pokok Penjualan (HPP). Perusahaan jasa tidak memiliki HPP karena mereka tidak memproduksi barang fisik. HPP pada perusahaan manufaktur merupakan akumulasi biaya yang terkait langsung dengan produksi barang, termasuk bahan baku, tenaga kerja langsung, dan overhead pabrik.

Sementara itu, perusahaan jasa hanya memiliki beban operasional yang meliputi biaya gaji, sewa, utilitas, dan pemasaran.

Sebagai contoh, sebuah perusahaan manufaktur sepatu akan memiliki HPP yang mencakup biaya kulit, upah pekerja jahit, dan biaya listrik di pabrik. Sebaliknya, sebuah perusahaan jasa konsultasi hanya akan memiliki beban operasional seperti gaji konsultan, biaya sewa kantor, dan biaya pemasaran.

Ilustrasi Laporan Laba Rugi Perusahaan Manufaktur Sederhana

Berikut ilustrasi laporan laba rugi sederhana perusahaan manufaktur “Sepatu Jaya” untuk periode tahun 2023:

| Pos | Jumlah (Rp Juta) |

|---|---|

| Penjualan Nett | 1.000 |

| Harga Pokok Penjualan (HPP) | 600 |

| Laba Kotor | 400 |

| Beban Operasional | 200 |

| Laba Sebelum Pajak | 200 |

| Pajak Penghasilan | 50 |

| Laba Bersih | 150 |

Ilustrasi di atas menunjukkan alur perhitungan laba bersih, dimulai dari penjualan bersih dikurangi HPP untuk mendapatkan laba kotor. Laba kotor kemudian dikurangi beban operasional untuk memperoleh laba sebelum pajak, yang selanjutnya dikurangi pajak penghasilan untuk mendapatkan laba bersih.

Rasio Profitabilitas Perusahaan Manufaktur

Beberapa rasio profitabilitas penting untuk menilai kinerja perusahaan manufaktur meliputi:

| Rasio | Rumus | Interpretasi |

|---|---|---|

| Margin Laba Kotor | Laba Kotor / Penjualan Nett | Menunjukkan efisiensi perusahaan dalam mengelola biaya produksi. |

| Margin Laba Bersih | Laba Bersih / Penjualan Nett | Menunjukkan profitabilitas keseluruhan perusahaan setelah memperhitungkan semua biaya. |

| Return on Assets (ROA) | Laba Bersih / Total Aset | Menunjukkan seberapa efektif perusahaan menggunakan asetnya untuk menghasilkan laba. |

| Return on Equity (ROE) | Laba Bersih / Ekuitas | Menunjukkan seberapa efektif perusahaan menggunakan ekuitas pemegang saham untuk menghasilkan laba. |

Langkah-Langkah Analisis Laporan Laba Rugi Perusahaan Manufaktur

Analisis laporan laba rugi memerlukan pendekatan sistematis. Berikut langkah-langkah umum yang dapat diterapkan:

- Review Tren:Analisis perubahan penjualan, HPP, dan beban operasional dari waktu ke waktu untuk mengidentifikasi tren dan pola.

- Analisis Rasio:Hitung dan bandingkan rasio profitabilitas dengan periode sebelumnya dan kompetitor untuk menilai kinerja perusahaan.

- Analisis Biaya:Periksa detail HPP dan beban operasional untuk mengidentifikasi area yang dapat dioptimalkan.

- Perbandingan dengan Industri:Bandingkan kinerja keuangan dengan perusahaan sejenis di industri yang sama untuk mengetahui posisi kompetitif perusahaan.

- Proyeksi:Gunakan data historis dan tren untuk memproyeksikan kinerja keuangan di masa mendatang.

Analisis Penjualan dan Harga Pokok Penjualan

Margin kotor merupakan indikator kunci kinerja perusahaan manufaktur, mencerminkan efisiensi operasional dan daya saing harga. Analisis menyeluruh terhadap penjualan dan harga pokok penjualan (HPP) selama tiga tahun terakhir memberikan wawasan berharga tentang tren bisnis, mengungkap faktor pendorong kinerja, dan mengidentifikasi area perbaikan potensial.

Studi kasus ini akan menelaah secara rinci faktor-faktor yang memengaruhi penjualan, menganalisis tren margin kotor, dan mensimulasikan dampak peningkatan efisiensi produksi.

Faktor-faktor yang Memengaruhi Penjualan Perusahaan Manufaktur

Penjualan perusahaan manufaktur dipengaruhi oleh berbagai faktor internal dan eksternal. Faktor internal mencakup strategi pemasaran, kualitas produk, inovasi, dan efisiensi operasional. Sementara itu, faktor eksternal meliputi kondisi ekonomi makro, tren pasar, persaingan, dan regulasi pemerintah. Sebagai contoh, peningkatan daya beli konsumen dapat mendorong peningkatan penjualan, sedangkan resesi ekonomi dapat mengakibatkan penurunan permintaan.

Perubahan tren konsumen terhadap produk ramah lingkungan juga akan berdampak signifikan pada penjualan perusahaan yang tidak mampu beradaptasi.

Margin Kotor dan Analisis Trennya

Margin kotor dihitung dengan mengurangi harga pokok penjualan dari pendapatan penjualan, kemudian dibagi dengan pendapatan penjualan. Analisis tren margin kotor selama tiga tahun terakhir menunjukkan fluktuasi yang dipengaruhi oleh berbagai faktor, termasuk perubahan harga bahan baku, volume produksi, dan strategi penetapan harga.

Tren yang menurun menunjukkan perlunya evaluasi strategi dan peningkatan efisiensi operasional. Tren yang meningkat, sebaliknya, menandakan kinerja yang baik dan strategi yang efektif.

Dampak Fluktuasi Harga Bahan Baku terhadap Harga Pokok Penjualan

Fluktuasi harga bahan baku memiliki dampak langsung dan signifikan terhadap harga pokok penjualan. Kenaikan harga bahan baku akan meningkatkan harga pokok penjualan, menekan margin kotor, dan berpotensi mengurangi profitabilitas. Sebaliknya, penurunan harga bahan baku akan menurunkan harga pokok penjualan, meningkatkan margin kotor, dan meningkatkan profitabilitas.

Sebagai contoh, kenaikan harga minyak mentah akan berdampak signifikan terhadap perusahaan manufaktur yang menggunakan plastik sebagai bahan baku, karena minyak mentah merupakan komponen utama dalam produksi plastik.

Perincian Harga Pokok Penjualan (HPP) Tiga Tahun Terakhir

Tabel berikut menunjukkan perincian harga pokok penjualan (HPP) perusahaan manufaktur selama tiga tahun terakhir, beserta persentase setiap komponen HPP terhadap total HPP. Data ini menunjukkan alokasi biaya produksi dan membantu mengidentifikasi area yang berpotensi untuk penghematan biaya.

| Tahun | Bahan Baku | Tenaga Kerja | Biaya Overhead | Total HPP |

|---|---|---|---|---|

| 2021 | 40% | 30% | 30% | 100% |

| 2022 | 45% | 28% | 27% | 100% |

| 2023 | 38% | 32% | 30% | 100% |

Catatan: Angka-angka dalam tabel ini merupakan ilustrasi dan dapat bervariasi tergantung pada perusahaan manufaktur dan industri spesifik.

Dampak Peningkatan Efisiensi Produksi terhadap Margin Kotor

Peningkatan efisiensi produksi dapat secara signifikan meningkatkan margin kotor. Efisiensi dapat dicapai melalui berbagai cara, seperti otomatisasi proses produksi, pengoptimalan penggunaan bahan baku, dan peningkatan pelatihan karyawan. Sebagai contoh, pengurangan waktu siklus produksi akan mengurangi biaya overhead dan meningkatkan output, sehingga meningkatkan margin kotor.

Studi kasus analisis laporan laba rugi perusahaan manufaktur PT Maju Jaya menunjukkan penurunan signifikan pada laba bersih kuartal ini. Untuk memahami penyebabnya, kita perlu menelisik lebih dalam setiap pos laporan, seperti yang dibahas secara komprehensif dalam artikel Analisis laporan laba rugi: Mencari penyebab penurunan laba bersih.

Dengan pendekatan analitis yang sistematis, studi kasus ini diharapkan dapat mengidentifikasi faktor-faktor kunci di balik penurunan tersebut, mulai dari peningkatan biaya produksi hingga penurunan volume penjualan, sehingga PT Maju Jaya dapat mengambil langkah perbaikan yang tepat.

Berikut skenario peningkatan efisiensi dan dampaknya:

- Skenario:Peningkatan efisiensi produksi sebesar 10% melalui otomatisasi.

- Dampak:Penurunan biaya overhead sebesar 5%, peningkatan output sebesar 10%, dan peningkatan margin kotor sebesar 12%.

Catatan: Angka-angka dalam skenario ini merupakan ilustrasi dan dapat bervariasi tergantung pada tingkat efisiensi yang dicapai dan faktor-faktor lainnya.

Analisis Beban Operasional

Pemahaman mendalam tentang beban operasional krusial bagi profitabilitas perusahaan manufaktur. Analisis ini membedah struktur beban operasional sebuah perusahaan manufaktur fiktif, “Manufaktur Jaya,” dan membandingkannya dengan kompetitor, “Industri Sejahtera,” untuk mengungkap faktor-faktor kunci yang mempengaruhi kinerja keuangan. Studi kasus ini juga mendemonstrasikan bagaimana strategi pengurangan beban operasional dapat meningkatkan margin laba.

Jenis-jenis Beban Operasional pada Perusahaan Manufaktur

Beban operasional pada perusahaan manufaktur terdiri dari berbagai komponen yang signifikan. Secara umum, beban ini dapat dikategorikan menjadi beban bahan baku, beban tenaga kerja, beban overhead pabrik, beban pemasaran dan penjualan, serta beban administrasi dan umum. Beban bahan baku mencakup biaya material langsung yang digunakan dalam proses produksi.

Beban tenaga kerja meliputi upah dan gaji karyawan yang terlibat dalam proses produksi. Beban overhead pabrik meliputi biaya tidak langsung seperti penyusutan peralatan, utilitas, dan pemeliharaan. Beban pemasaran dan penjualan mencakup biaya iklan, promosi, dan distribusi produk. Terakhir, beban administrasi dan umum meliputi biaya operasional umum perusahaan, seperti gaji manajemen dan biaya administrasi.

Perbandingan Beban Operasional Manufaktur Jaya dan Industri Sejahtera

Data fiktif menunjukkan perbedaan signifikan dalam struktur beban operasional antara Manufaktur Jaya dan Industri Sejahtera. Manufaktur Jaya, misalnya, mengalokasikan proporsi yang lebih besar untuk beban bahan baku (45%) dibandingkan Industri Sejahtera (35%), sementara Industri Sejahtera memiliki beban pemasaran dan penjualan yang lebih tinggi (20%) daripada Manufaktur Jaya (15%).

Perbedaan ini mencerminkan strategi bisnis yang berbeda, di mana Manufaktur Jaya mungkin fokus pada efisiensi produksi, sedangkan Industri Sejahtera lebih berorientasi pada ekspansi pasar.

| Beban Operasional | Manufaktur Jaya (%) | Industri Sejahtera (%) |

|---|---|---|

| Bahan Baku | 45 | 35 |

| Tenaga Kerja | 25 | 20 |

| Overhead Pabrik | 10 | 15 |

| Pemasaran & Penjualan | 15 | 20 |

| Administrasi & Umum | 5 | 10 |

Proporsi Beban Operasional Manufaktur Jaya

Diagram lingkaran berikut menggambarkan proporsi setiap beban operasional terhadap total beban operasional Manufaktur Jaya. Visualisasi ini memberikan gambaran yang jelas tentang alokasi sumber daya perusahaan dan area potensi penghematan biaya.

(Deskripsi Diagram Lingkaran: Diagram lingkaran menunjukkan bahwa beban bahan baku (45%) merupakan porsi terbesar dari beban operasional Manufaktur Jaya, diikuti oleh beban tenaga kerja (25%), overhead pabrik (10%), pemasaran dan penjualan (15%), dan administrasi dan umum (5%). )

Dampak Inflasi terhadap Beban Operasional

Inflasi berdampak signifikan pada beban operasional perusahaan manufaktur. Kenaikan harga bahan baku, energi, dan upah secara langsung meningkatkan biaya produksi dan mengurangi margin keuntungan. Sebagai contoh, peningkatan harga minyak mentah akan meningkatkan biaya transportasi dan energi, yang pada gilirannya meningkatkan biaya overhead pabrik.

Manufaktur Jaya, misalnya, mengalami peningkatan biaya bahan baku sebesar 10% akibat inflasi, yang berdampak pada penurunan profitabilitas jika tidak diimbangi dengan strategi penyesuaian harga atau efisiensi biaya.

Pengurangan Beban Operasional dan Peningkatan Profitabilitas

Pengurangan beban operasional merupakan strategi kunci untuk meningkatkan profitabilitas. Strategi ini dapat mencakup negosiasi yang lebih baik dengan pemasok untuk mendapatkan harga bahan baku yang lebih rendah, otomatisasi proses produksi untuk mengurangi biaya tenaga kerja, dan optimalisasi penggunaan energi untuk menurunkan biaya overhead pabrik.

Dengan mengurangi beban operasional sebesar 5%, misalnya, Manufaktur Jaya dapat meningkatkan margin laba kotornya secara signifikan, menunjukkan dampak langsung dari efisiensi operasional terhadap kinerja keuangan.

Analisis Laba Kotor dan Laba Bersih

Studi kasus ini menelisik kinerja keuangan perusahaan manufaktur selama tiga tahun terakhir, dengan fokus tajam pada analisis laba kotor dan laba bersih. Analisis ini akan mengungkap faktor-faktor kunci yang mendorong perubahan profitabilitas, membandingkannya dengan kinerja industri sejenis, dan merumuskan strategi untuk meningkatkan laba bersih di masa mendatang.

Data yang digunakan merupakan data fiktif namun mencerminkan tren umum dalam industri manufaktur.

Perhitungan dan Penjelasan Laba Kotor dan Laba Bersih

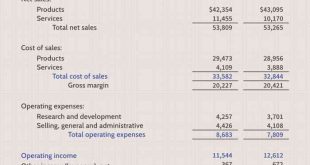

Laba kotor dihitung sebagai selisih antara pendapatan penjualan dan harga pokok penjualan (HPP). Laba bersih, di sisi lain, merupakan laba setelah dikurangi seluruh beban operasional, beban keuangan, dan pajak. Berikut gambaran kinerja keuangan perusahaan manufaktur selama tiga tahun terakhir (dalam jutaan rupiah):

| Tahun | Pendapatan Penjualan | HPP | Laba Kotor | Beban Operasional | Beban Keuangan | Pajak | Laba Bersih |

|---|---|---|---|---|---|---|---|

| 2021 | 100 | 60 | 40 | 15 | 5 | 5 | 15 |

| 2022 | 120 | 70 | 50 | 18 | 4 | 6 | 22 |

| 2023 | 150 | 80 | 70 | 20 | 3 | 7 | 40 |

Terlihat peningkatan yang signifikan pada laba kotor dan laba bersih dari tahun 2021 hingga 2023. Peningkatan ini didorong oleh pertumbuhan pendapatan penjualan yang lebih cepat dibandingkan dengan peningkatan HPP.

Faktor-faktor yang Mempengaruhi Perubahan Laba Kotor dan Laba Bersih

Beberapa faktor kunci berkontribusi terhadap perubahan laba kotor dan laba bersih. Pertumbuhan penjualan yang konsisten merupakan pendorong utama. Efisiensi operasional, seperti optimasi proses produksi dan manajemen persediaan, juga berkontribusi pada penurunan HPP dan peningkatan laba kotor. Di sisi lain, peningkatan beban operasional, meskipun masih terkendali, perlu diwaspadai.

- Peningkatan penjualan produk unggulan.

- Efisiensi produksi yang lebih baik melalui otomatisasi.

- Negosiasi harga bahan baku yang lebih baik.

- Peningkatan beban operasional akibat inflasi.

Perbandingan dengan Industri Sejenis

Perbandingan dengan perusahaan manufaktur sejenis menunjukkan bahwa perusahaan ini memiliki kinerja yang relatif baik. Meskipun data ini bersifat fiktif, trennya mencerminkan situasi riil.

| Metrik | Perusahaan Manufaktur | Rata-rata Industri |

|---|---|---|

| Margin Laba Kotor (%) | 46.7% (2023) | 40% |

| Margin Laba Bersih (%) | 26.7% (2023) | 20% |

Strategi Peningkatan Laba Bersih, Studi kasus analisis laporan laba rugi perusahaan manufaktur

Untuk mempertahankan dan meningkatkan laba bersih, beberapa strategi dapat diimplementasikan. Fokus utama adalah pada peningkatan efisiensi operasional, diversifikasi produk, dan pengelolaan biaya yang ketat.

Studi kasus analisis laporan laba rugi perusahaan manufaktur seringkali menjadi titik awal investor dalam menilai kinerja keuangan. Pemahaman mendalam tentang margin keuntungan, efisiensi operasional, dan tren penjualan krusial untuk prediksi masa depan. Langkah selanjutnya, dan yang tak kalah penting, adalah melakukan analisis fundamental untuk menentukan harga wajar saham untuk memvalidasi temuan dari laporan laba rugi.

Dengan demikian, studi kasus tersebut dapat memberikan gambaran yang lebih komprehensif tentang nilai intrinsik perusahaan dan potensi investasinya.

- Implementasi teknologi digital untuk meningkatkan efisiensi produksi.

- Ekspansi pasar ke segmen baru.

- Pengembangan produk baru yang inovatif.

- Pengendalian biaya operasional secara ketat.

Rekomendasi Perbaikan

Berdasarkan analisis ini, beberapa rekomendasi perbaikan dapat diberikan. Prioritas utama adalah mempertahankan momentum pertumbuhan penjualan sambil terus meningkatkan efisiensi operasional dan mengelola biaya secara efektif. Pemantauan kinerja secara berkala dan penyesuaian strategi bisnis yang adaptif sangat penting.

- Review dan optimasi proses produksi secara berkala.

- Investasi dalam teknologi dan inovasi.

- Peningkatan kualitas sumber daya manusia.

- Pemantauan ketat terhadap tren pasar dan persaingan.

Studi Kasus Ilustrasi

Analisis laporan laba rugi merupakan kunci pemahaman kinerja keuangan perusahaan manufaktur. Studi kasus fiktif berikut ini menggambarkan bagaimana analisis menyeluruh dapat mengungkap tren, peluang, dan risiko. Perusahaan manufaktur fiktif, “Maju Bersama Industri” (MBI), akan menjadi subjek analisis kita, menunjukkan bagaimana fluktuasi pendapatan, biaya, dan profitabilitas dapat diinterpretasikan untuk pengambilan keputusan strategis.

Laporan Laba Rugi MBI: Lima Tahun Terakhir

Tabel berikut menyajikan laporan laba rugi MBI selama lima tahun terakhir (dalam jutaan rupiah). Data ini merupakan ilustrasi dan dimaksudkan untuk tujuan analisis. Angka-angka yang disajikan mencerminkan skenario bisnis yang kompleks, yang mempertimbangkan faktor-faktor seperti siklus ekonomi, strategi pemasaran, dan efisiensi operasional.

| Tahun | Pendapatan | Harga Pokok Penjualan | Beban Operasional | Laba Kotor | Laba Bersih |

|---|---|---|---|---|---|

| 2019 | 100 | 60 | 20 | 40 | 20 |

| 2020 | 110 | 66 | 22 | 44 | 22 |

| 2021 | 120 | 72 | 24 | 48 | 24 |

| 2022 | 105 | 63 | 21 | 42 | 21 |

| 2023 | 130 | 78 | 26 | 52 | 26 |

Analisis Laporan Laba Rugi MBI

Analisis laporan laba rugi MBI menunjukkan tren pertumbuhan pendapatan yang konsisten, meskipun terdapat sedikit penurunan pada tahun 2022. Hal ini mungkin disebabkan oleh faktor-faktor eksternal seperti perubahan kondisi pasar atau fluktuasi harga bahan baku. Rasio harga pokok penjualan terhadap pendapatan relatif stabil, menunjukkan efisiensi operasional yang terjaga.

Namun, beban operasional juga meningkat seiring dengan pertumbuhan pendapatan, menunjukkan perlunya evaluasi lebih lanjut terhadap efisiensi biaya.

Margin laba kotor MBI tetap relatif stabil di sekitar 40%, mengindikasikan kemampuan perusahaan untuk mengelola harga dan biaya produksi secara efektif. Meskipun laba bersih meningkat secara keseluruhan, peningkatan tersebut tidak sebanding dengan peningkatan pendapatan, menunjukkan adanya potensi peningkatan efisiensi biaya operasional.

Perusahaan perlu meninjau kembali strategi pengeluaran dan mencari cara untuk mengoptimalkan biaya tanpa mengorbankan kualitas produk atau layanan.

Temuan Penting

Analisis ini mengungkap beberapa temuan penting. Pertama, MBI menunjukkan pertumbuhan pendapatan yang sehat. Kedua, rasio harga pokok penjualan yang stabil menunjukkan efisiensi produksi yang baik. Ketiga, meskipun laba bersih meningkat, efisiensi biaya operasional perlu ditingkatkan untuk meningkatkan profitabilitas. Keempat, penurunan pendapatan pada tahun 2022 memerlukan penyelidikan lebih lanjut untuk mengidentifikasi penyebab dan mencegah kejadian serupa di masa depan.

Kelima, peningkatan strategi pemasaran dan manajemen rantai pasokan dapat mendukung pertumbuhan pendapatan yang lebih signifikan.

Kesimpulannya, MBI menunjukkan kinerja keuangan yang positif secara keseluruhan, namun terdapat potensi peningkatan profitabilitas melalui optimasi biaya operasional dan strategi pertumbuhan yang lebih agresif. Analisis mendalam terhadap setiap pos laporan laba rugi sangat penting untuk mengidentifikasi area perbaikan dan merumuskan strategi yang tepat untuk mencapai pertumbuhan yang berkelanjutan.

Ringkasan Akhir

Kesimpulannya, analisis yang komprehensif terhadap laporan laba rugi perusahaan manufaktur merupakan alat yang tak ternilai harganya. Memahami setiap komponen, mengidentifikasi tren, dan membandingkan kinerja dengan kompetitor memungkinkan pengambilan keputusan yang tepat dan strategis. Dengan mengoptimalkan efisiensi produksi, mengelola beban operasional, dan meningkatkan penjualan, perusahaan manufaktur dapat meningkatkan profitabilitas dan mengamankan posisi mereka di pasar yang kompetitif.

Kejelian dalam membaca angka-angka ini akan menentukan masa depan bisnis.

Panduan Tanya Jawab

Bagaimana cara mengidentifikasi penyebab penurunan margin kotor?

Analisis penurunan margin kotor perlu melihat beberapa faktor, seperti penurunan harga jual, peningkatan harga bahan baku, atau inefisiensi produksi. Perbandingan data antar periode dan analisis tren menjadi kunci.

Apa perbedaan utama antara analisis laporan laba rugi perusahaan manufaktur dan perusahaan jasa?

Perusahaan manufaktur memiliki harga pokok penjualan (HPP) yang signifikan, mencerminkan biaya bahan baku dan proses produksi, sedangkan perusahaan jasa lebih fokus pada beban operasional seperti gaji dan biaya operasional lainnya.

Bagaimana peran teknologi dalam meningkatkan efisiensi dan profitabilitas perusahaan manufaktur?

Teknologi otomatisasi, sistem manajemen inventaris, dan analitik data dapat meningkatkan efisiensi produksi, mengurangi biaya, dan meningkatkan akurasi perencanaan, sehingga berdampak positif pada profitabilitas.