News Bisnis

News Bisnis

Interpretasi Tren Penjualan dan Biaya dalam Laporan Laba Rugi: Dunia bisnis berputar di sekitar angka. Memahami laporan laba rugi bukan sekadar membaca angka, tetapi menafsirkan cerita di baliknya. Tren penjualan yang melambung atau biaya yang meroket? Laporan ini bukan hanya sekumpulan data, tetapi peta menuju profitabilitas.

Dengan menganalisis tren penjualan dan biaya secara cermat, perusahaan dapat mengidentifikasi peluang, meminimalisir risiko, dan akhirnya, mencapai kesuksesan finansial.

Laporan laba rugi merupakan jantung dari kesehatan keuangan suatu bisnis. Ia menyajikan gambaran komprehensif tentang pendapatan, biaya, dan laba atau rugi selama periode tertentu. Menganalisis tren dalam penjualan dan biaya – baik yang meningkat maupun menurun – sangat krusial untuk memahami kinerja perusahaan dan merumuskan strategi bisnis yang efektif.

Pemahaman yang mendalam akan hubungan dinamis antara penjualan, biaya, dan laba memungkinkan pengambilan keputusan yang lebih tepat dan terukur.

Memahami Laporan Laba Rugi

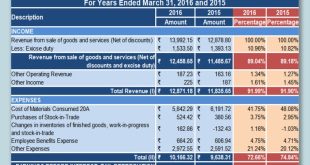

Laporan laba rugi, atau income statement, merupakan jantung dari analisis keuangan suatu perusahaan. Dokumen ini memberikan gambaran komprehensif mengenai kinerja keuangan perusahaan selama periode tertentu, menunjukkan bagaimana pendapatan dihasilkan dan biaya dikeluarkan, serta menghasilkan angka laba atau rugi bersih.

Memahami komponen-komponennya krusial untuk mengevaluasi kesehatan finansial dan profitabilitas sebuah bisnis.

Komponen Utama Laporan Laba Rugi dan Fungsinya

Laporan laba rugi secara umum terdiri dari tiga bagian utama: pendapatan, biaya, dan laba/rugi. Pendapatan mewakili total pemasukan perusahaan dari penjualan barang atau jasa. Biaya mencakup semua pengeluaran yang dikeluarkan untuk menghasilkan pendapatan tersebut. Selisih antara pendapatan dan biaya menentukan laba atau rugi bersih perusahaan.

Analisis lebih detail dapat mencakup pembagian biaya menjadi biaya pokok penjualan, biaya operasional, dan beban lainnya, memberikan wawasan yang lebih spesifik mengenai efisiensi operasional dan struktur biaya perusahaan.

Contoh Laporan Laba Rugi Sederhana

Berikut contoh laporan laba rugi sederhana dengan data fiktif untuk menggambarkan struktur laporan tersebut:

| Periode | Pendapatan | Biaya | Laba/Rugi |

|---|---|---|---|

| Kuartal 1 2024 | Rp 1.000.000.000 | Rp 700.000.000 | Rp 300.000.000 |

| Kuartal 2 2024 | Rp 1.200.000.000 | Rp 800.000.000 | Rp 400.000.000 |

Perbedaan Pendapatan dan Laba

Pendapatan merupakan total nilai penjualan barang atau jasa yang dihasilkan oleh perusahaan, sementara laba adalah angka yang tersisa setelah semua biaya dikurangkan dari pendapatan. Dengan kata lain, pendapatan menunjukkan potensi penghasilan, sedangkan laba menunjukkan profitabilitas sesungguhnya setelah memperhitungkan semua pengeluaran yang terkait dengan kegiatan operasional perusahaan.

Perbedaan antara keduanya mencerminkan efisiensi operasional dan kemampuan perusahaan dalam mengelola biaya.

Item Biaya Umum dalam Laporan Laba Rugi, Interpretasi tren penjualan dan biaya dalam laporan laba rugi

Laporan laba rugi menampilkan berbagai item biaya. Beberapa item biaya yang umum ditemukan antara lain: Biaya Pokok Penjualan (HPP) yang mencakup biaya langsung produksi barang yang dijual; Biaya Operasional, seperti gaji karyawan, sewa, utilitas, dan pemasaran; dan Beban lainnya, seperti bunga pinjaman, depresiasi, dan pajak.

Pemahaman rinci mengenai setiap item biaya memungkinkan analisis yang lebih mendalam mengenai struktur biaya dan efisiensi operasional perusahaan.

Ilustrasi Hubungan Pendapatan dan Biaya dalam Menentukan Laba

Bayangkan sebuah toko roti. Pendapatannya adalah total penjualan semua roti yang terjual. Biaya meliputi biaya bahan baku (tepung, gula, ragi, dll.), gaji karyawan, sewa tempat, dan biaya utilitas (listrik, gas). Jika pendapatan dari penjualan roti melebihi total biaya bahan baku, gaji, sewa, dan utilitas, maka toko roti tersebut memperoleh laba.

Sebaliknya, jika biaya melebihi pendapatan, maka toko roti tersebut mengalami kerugian. Hubungan antara pendapatan dan biaya ini secara langsung menentukan laba atau rugi yang dihasilkan.

Mengidentifikasi Tren Penjualan

Memahami tren penjualan merupakan kunci keberhasilan bisnis. Analisis penjualan yang cermat, yang ditarik dari laporan laba rugi, memungkinkan perusahaan untuk mengantisipasi perubahan pasar, mengoptimalkan strategi, dan pada akhirnya, meningkatkan profitabilitas. Data penjualan historis, jika dianalisis dengan tepat, memberikan wawasan berharga mengenai kinerja perusahaan dan potensi pertumbuhan di masa depan.

Laporan laba rugi menjadi sumber data utama dalam proses ini.

Metode analisis penjualan yang efektif melibatkan perbandingan data penjualan antar periode, baik itu bulanan, kuartalan, maupun tahunan. Dengan membandingkan angka penjualan dari waktu ke waktu, kita dapat mengidentifikasi pola, tren pertumbuhan, atau penurunan yang signifikan. Analisis ini selanjutnya membantu dalam pengambilan keputusan strategis, seperti penyesuaian strategi pemasaran atau pengembangan produk baru.

Perhitungan Pertumbuhan Penjualan Tahunan

Pertumbuhan penjualan tahunan dihitung dengan membandingkan penjualan tahun berjalan dengan penjualan tahun sebelumnya. Rumus yang umum digunakan adalah: [(Penjualan Tahun Berjalan – Penjualan Tahun Sebelumnya) / Penjualan Tahun Sebelumnya] x 100%. Hasilnya menunjukkan persentase pertumbuhan atau penurunan penjualan.

Contoh: Jika penjualan tahun 2022 adalah Rp 100 miliar dan penjualan tahun 2023 adalah Rp 120 miliar, maka pertumbuhan penjualan tahunan adalah [(120

100) / 100] x 100% = 20%.

Faktor-faktor yang Mempengaruhi Tren Penjualan

Sejumlah faktor internal dan eksternal dapat secara signifikan mempengaruhi tren penjualan. Memahami faktor-faktor ini sangat penting untuk interpretasi data yang akurat dan perencanaan strategis yang efektif.

- Faktor Internal:Strategi pemasaran, kualitas produk, inovasi produk, layanan pelanggan, efisiensi operasional, dan harga.

- Faktor Eksternal:Kondisi ekonomi makro, persaingan pasar, tren konsumen, regulasi pemerintah, dan perubahan teknologi.

Dampak Tren Penjualan yang Meningkat dan Menurun terhadap Laba

Tren penjualan yang meningkat secara umum berdampak positif terhadap laba, asalkan biaya tetap terkendali. Peningkatan penjualan menghasilkan peningkatan pendapatan, yang pada akhirnya meningkatkan laba kotor dan laba bersih. Sebaliknya, tren penjualan yang menurun dapat mengakibatkan penurunan laba, bahkan kerugian, jika tidak diimbangi dengan pengurangan biaya yang efektif.

Data Penjualan Fiktif dan Analisis Tren

Tabel berikut ini menampilkan data penjualan fiktif selama lima tahun terakhir dan analisis trennya. Data ini hanya untuk ilustrasi dan tidak mencerminkan kinerja perusahaan tertentu.

| Tahun | Penjualan (dalam miliar Rupiah) | Pertumbuhan (%) | Analisis Tren |

|---|---|---|---|

| 2019 | 80 | – | Baseline |

| 2020 | 90 | 12.5% | Pertumbuhan stabil |

| 2021 | 105 | 16.7% | Pertumbuhan yang signifikan |

| 2022 | 110 | 4.8% | Pertumbuhan melambat |

| 2023 | 120 | 9.1% | Pemulihan pertumbuhan |

Menganalisis Tren Biaya

Memahami tren biaya merupakan kunci untuk mengoptimalkan profitabilitas. Analisis biaya yang cermat, khususnya dalam konteks laporan laba rugi, memungkinkan perusahaan untuk mengidentifikasi area yang perlu ditingkatkan efisiensi dan mengantisipasi tantangan keuangan di masa mendatang. Dengan melacak perubahan biaya selama beberapa periode, perusahaan dapat membuat keputusan yang lebih tepat dan strategis.

Identifikasi Tren Biaya dari Laporan Laba Rugi

Mengidentifikasi tren biaya melibatkan perbandingan data biaya dari beberapa periode akuntansi, misalnya, tahunan atau kuartalan. Perhatikan perubahan absolut dan persentase dari setiap pos biaya. Visualisasi data, seperti grafik garis atau batang, dapat membantu dalam mengidentifikasi pola dan tren yang signifikan.

Analisis tren ini harus dikaitkan dengan tren pendapatan untuk mendapatkan gambaran yang komprehensif tentang kinerja keuangan perusahaan.

Perhitungan Persentase Biaya terhadap Pendapatan

Rasio biaya terhadap pendapatan memberikan gambaran yang jelas tentang proporsi pendapatan yang dialokasikan untuk biaya operasional. Perhitungannya sederhana: (Total Biaya / Total Pendapatan) x 100%. Misalnya, jika total biaya sebesar Rp 500 juta dan total pendapatan Rp 1 miliar, maka rasio biaya terhadap pendapatan adalah 50%.

Tren rasio ini dari waktu ke waktu menunjukkan efisiensi operasional perusahaan. Peningkatan rasio ini menandakan penurunan profitabilitas, sementara penurunan menunjukkan peningkatan efisiensi.

Perbedaan Biaya Tetap dan Biaya Variabel serta Dampaknya terhadap Laba

Biaya tetap adalah biaya yang tetap konstan terlepas dari tingkat produksi atau penjualan, seperti sewa gedung dan gaji karyawan tetap. Biaya variabel, sebaliknya, berubah sesuai dengan tingkat produksi atau penjualan, contohnya biaya bahan baku dan komisi penjualan. Perubahan dalam biaya variabel memiliki dampak yang lebih langsung terhadap laba dibandingkan dengan perubahan dalam biaya tetap. Peningkatan biaya variabel akan mengurangi margin laba secara proporsional, sementara peningkatan biaya tetap akan mengurangi margin laba secara relatif lebih kecil jika volume penjualan meningkat.

Faktor-faktor yang Mempengaruhi Peningkatan atau Penurunan Biaya

Berbagai faktor dapat menyebabkan peningkatan atau penurunan biaya. Faktor eksternal meliputi inflasi, fluktuasi harga bahan baku, dan perubahan regulasi pemerintah. Faktor internal meliputi perubahan strategi bisnis, efisiensi operasional, inovasi teknologi, dan kualitas manajemen. Penting untuk mengidentifikasi faktor-faktor penyebab ini untuk mengambil tindakan korektif atau memanfaatkan peluang yang ada.

Analisis Tren Biaya Lima Tahun Terakhir

Tabel berikut menunjukkan data biaya fiktif selama lima tahun terakhir untuk perusahaan manufaktur XYZ, menunjukkan tren biaya bahan baku dan biaya tenaga kerja.

Interpretasi tren penjualan dan biaya—kunci pemahaman kinerja perusahaan—merupakan inti analisis laporan laba rugi. Memahami dinamika ini, seperti peningkatan biaya produksi yang signifikan atau penurunan penjualan yang drastis, membutuhkan pendekatan sistematis. Untuk investor jangka panjang, pemahaman mendalam tentang metode analisis fundamental bagi investor jangka panjang sangat krusial.

Dengan menguasai metode tersebut, investor dapat menginterpretasi tren penjualan dan biaya secara lebih akurat, membangun prediksi yang lebih handal terkait profitabilitas dan pertumbuhan perusahaan di masa mendatang. Analisis yang cermat atas data ini akan membantu membuat keputusan investasi yang lebih terinformasi.

| Tahun | Biaya Bahan Baku (Rp Juta) | Biaya Tenaga Kerja (Rp Juta) | Analisis Tren |

|---|---|---|---|

| 2019 | 100 | 50 | Basis perbandingan |

| 2020 | 110 | 55 | Kenaikan 10% pada biaya bahan baku dan tenaga kerja, mungkin karena inflasi |

| 2021 | 125 | 60 | Kenaikan berkelanjutan, menunjukkan tren peningkatan biaya |

| 2022 | 120 | 58 | Penurunan sedikit pada biaya bahan baku, peningkatan efisiensi tenaga kerja |

| 2023 | 130 | 62 | Kenaikan kembali biaya bahan baku, peningkatan biaya tenaga kerja yang moderat |

Hubungan antara Tren Penjualan dan Biaya: Interpretasi Tren Penjualan Dan Biaya Dalam Laporan Laba Rugi

Analisis laporan laba rugi yang komprehensif memerlukan pemahaman mendalam tentang interaksi dinamis antara tren penjualan dan biaya. Kinerja keuangan suatu perusahaan, terutama profitabilitasnya, sangat bergantung pada bagaimana kedua elemen ini bergerak secara bersamaan. Fluktuasi dalam penjualan seringkali berdampak signifikan pada struktur biaya, baik secara langsung maupun tidak langsung, dan manajemen yang efektif atas hubungan ini menjadi kunci keberhasilan.

Secara umum, peningkatan penjualan biasanya diiringi dengan peningkatan biaya. Namun, tingkat peningkatan biaya ini tidak selalu proporsional dengan peningkatan penjualan. Efisiensi operasional dan strategi manajemen biaya yang tepat dapat meminimalisir dampak negatif peningkatan biaya, bahkan dapat menghasilkan peningkatan profitabilitas meskipun penjualan relatif stagnan.

Dampak Peningkatan Penjualan terhadap Biaya

Tren penjualan yang meningkat seringkali memerlukan peningkatan pengeluaran di berbagai area. Sebagai contoh, peningkatan volume produksi menuntut peningkatan pembelian bahan baku, tenaga kerja, dan utilitas. Begitu pula, peningkatan penjualan dapat mendorong kebutuhan akan ekspansi kapasitas produksi, pemasaran yang lebih agresif, dan peningkatan infrastruktur pendukung.

Namun, perusahaan yang dikelola dengan baik dapat memanfaatkan ekonomi skala untuk mengurangi biaya per unit seiring dengan peningkatan volume penjualan.

Strategi Manajemen Biaya untuk Meningkatkan Laba dengan Penjualan Stagnan

Meskipun penjualan stagnan, perusahaan masih dapat meningkatkan laba melalui strategi manajemen biaya yang efektif. Fokus utama adalah pada pengoptimalan biaya tanpa mengorbankan kualitas produk atau layanan. Hal ini memerlukan analisis menyeluruh terhadap setiap elemen biaya, identifikasi area pemborosan, dan implementasi solusi yang inovatif.

- Negosiasi Harga dengan Supplier:Membangun hubungan jangka panjang dengan supplier dan menegosiasikan harga yang lebih kompetitif.

- Optimasi Rantai Pasokan:Efisiensi dalam pengelolaan inventaris dan logistik dapat secara signifikan mengurangi biaya.

- Otomatisasi Proses Bisnis:Menggunakan teknologi untuk mengotomatisasi tugas-tugas repetitif dapat meningkatkan produktivitas dan mengurangi biaya tenaga kerja.

- Pengurangan Biaya Operasional:Mencari cara untuk mengurangi konsumsi energi, meningkatkan efisiensi penggunaan sumber daya, dan mengoptimalkan penggunaan ruang kantor.

- Analisis Biaya dan Pengendalian Anggaran:Pemantauan biaya secara berkala dan perbandingan dengan anggaran yang telah ditetapkan.

Ilustrasi Dampak Perubahan Tren Penjualan terhadap Biaya dan Laba

Bayangkan sebuah perusahaan manufaktur pakaian. Jika terjadi peningkatan penjualan sebesar 20%, perusahaan mungkin perlu meningkatkan produksi, yang berdampak pada peningkatan biaya bahan baku, tenaga kerja, dan energi. Namun, jika perusahaan berhasil mengelola biaya dengan efisien, misalnya melalui negosiasi harga bahan baku yang lebih rendah atau peningkatan efisiensi produksi, peningkatan biaya mungkin hanya 15%.

Akibatnya, laba bersih akan meningkat sebesar 5% (20% peningkatan penjualan dikurangi 15% peningkatan biaya). Sebaliknya, jika penjualan stagnan namun perusahaan berhasil mengurangi biaya operasional sebesar 10% melalui otomatisasi dan efisiensi, laba bersih akan meningkat sebesar 10%.

Interpretasi Laba/Rugi Berdasarkan Tren

Memahami tren penjualan dan biaya merupakan kunci untuk memprediksi profitabilitas di masa depan. Analisis tren ini memungkinkan bisnis untuk mengantisipasi perubahan pasar, mengoptimalkan strategi, dan mengambil keputusan yang tepat guna memaksimalkan keuntungan. Dengan menganalisis data historis, perusahaan dapat mengidentifikasi pola, tren musiman, dan faktor-faktor kunci yang memengaruhi kinerja keuangan mereka.

Tren penjualan dan biaya yang konsisten menunjukkan stabilitas dan prediksi yang lebih akurat. Namun, perubahan signifikan dalam tren ini menuntut analisis yang lebih mendalam untuk memahami penyebabnya dan dampaknya terhadap laba. Perusahaan harus mampu membedakan antara fluktuasi normal dan perubahan struktural yang memerlukan penyesuaian strategi.

Prediksi Laba Berdasarkan Tren Penjualan dan Biaya

Tren penjualan yang meningkat secara konsisten, dikombinasikan dengan biaya yang terkendali, menunjukkan prospek laba yang positif. Sebaliknya, penurunan penjualan yang tajam, meskipun diimbangi dengan pengurangan biaya, dapat tetap mengakibatkan penurunan laba. Analisis sensitivitas terhadap berbagai skenario perubahan penjualan dan biaya memungkinkan manajemen untuk mengukur dampak potensial terhadap laba dan merencanakan strategi mitigasi risiko.

Contoh Skenario dan Dampaknya terhadap Laba

Mari kita perhatikan beberapa skenario hipotetis untuk mengilustrasikan bagaimana tren penjualan dan biaya memengaruhi laba. Bayangkan sebuah perusahaan manufaktur dengan data penjualan dan biaya selama tiga tahun terakhir. Dengan menganalisis data tersebut, kita dapat mengidentifikasi tren dan memproyeksikan laba di tahun mendatang.

Analisis tren penjualan dan biaya dalam laporan laba rugi merupakan kunci untuk memahami kinerja perusahaan. Margin keuntungan yang mengecil, misalnya, bisa mengindikasikan masalah operasional atau persaingan yang ketat. Memahami dinamika ini krusial, karena terkait erat dengan faktor-faktor fundamental yang mempengaruhi harga saham, seperti yang dijelaskan lebih lanjut di identifikasi faktor fundamental yang mempengaruhi harga saham.

Oleh karena itu, interpretasi yang cermat terhadap laporan keuangan, khususnya tren penjualan dan biaya, menjadi prasyarat dalam menilai valuasi dan potensi investasi suatu perusahaan.

Perubahan tak terduga seperti peningkatan harga bahan baku atau penurunan permintaan pasar akan secara signifikan memengaruhi perkiraan laba.

Perbandingan Skenario Tren Penjualan dan Biaya

| Skenario | Tren Penjualan | Tren Biaya | Dampak pada Laba |

|---|---|---|---|

| Skenario 1 (Optimistis) | Pertumbuhan 15% per tahun | Pertumbuhan 5% per tahun | Peningkatan laba yang signifikan |

| Skenario 2 (Stabil) | Pertumbuhan 5% per tahun | Pertumbuhan 5% per tahun | Laba relatif stabil |

| Skenario 3 (Pesimistis) | Penurunan 10% per tahun | Pertumbuhan 2% per tahun | Penurunan laba yang signifikan |

| Skenario 4 (Resesi) | Penurunan 20% per tahun | Penurunan 10% per tahun | Penurunan laba yang sangat signifikan, potensi kerugian |

Pentingnya Analisis Tren dalam Pengambilan Keputusan Bisnis

Analisis tren penjualan dan biaya merupakan alat yang sangat penting dalam pengambilan keputusan bisnis. Informasi ini memungkinkan perusahaan untuk mengidentifikasi peluang dan ancaman, mengoptimalkan alokasi sumber daya, dan mengembangkan strategi yang lebih efektif. Dengan memahami tren historis, perusahaan dapat membuat proyeksi yang lebih akurat dan mengambil langkah-langkah proaktif untuk mencapai tujuan keuangan mereka.

Memahami dan menginterpretasi tren penjualan dan biaya merupakan kunci untuk perencanaan bisnis yang efektif. Analisis yang cermat memungkinkan perusahaan untuk mengantisipasi perubahan pasar, mengelola risiko, dan memaksimalkan profitabilitas.

Kesimpulan Akhir

Kesimpulannya, kemampuan untuk menginterpretasi tren penjualan dan biaya dalam laporan laba rugi adalah keterampilan yang tak ternilai bagi setiap pelaku bisnis. Analisis yang cermat memungkinkan perusahaan untuk mengantisipasi tantangan, memanfaatkan peluang, dan mengoptimalkan strategi untuk mencapai pertumbuhan yang berkelanjutan.

Dengan menguasai seni menafsirkan data keuangan, perusahaan dapat meningkatkan profitabilitas dan mengamankan posisi kompetitifnya di pasar yang dinamis.

Panduan Tanya Jawab

Bagaimana cara mengidentifikasi outlier dalam data penjualan dan biaya?

Identifikasi outlier dapat dilakukan melalui analisis visual (grafik) atau dengan menggunakan metode statistik seperti analisis deviasi standar. Outlier yang signifikan perlu diselidiki lebih lanjut untuk memahami penyebabnya.

Bagaimana pengaruh inflasi terhadap interpretasi tren biaya?

Inflasi dapat menyebabkan peningkatan biaya nominal. Untuk analisis yang akurat, perlu dilakukan penyesuaian terhadap inflasi, misalnya dengan menggunakan harga konstan.

Bagaimana jika tren penjualan dan biaya menunjukkan pola yang berbeda?

Perbedaan pola menunjukkan perlunya investigasi lebih lanjut. Analisis lebih rinci diperlukan untuk memahami penyebab disparitas dan merumuskan strategi penyesuaian yang tepat.